“Cerco di soddisfare i miei clienti al 100% per renderli fedeli”, è questa l’affermazione di un esercente durante il focus group che ho organizzato lo scorso anno per un progetto universitario.

“Il mio caffè è buono, i clienti sono soddisfatti del prodotto e del servizio; è questo ciò che li porta ogni mattina a ritornare da me”, afferma il gestore di un bar italiano, a Berlino, nel corso di una semplice chiacchierata.

“Fidelizzare significa soddisfare”, è quanto dichiara un ristoratore che ho intervistato per la stesura della mia tesi di laurea.

I concetti di soddisfazione e fedeltà, quindi, appaiono in strettissima correlazione: si muovono l’uno in funzione dell’altro, come se fossero direttamente proporzionali.

Ma è realmente così?

A seguito di alcuni studi e approfondimenti personali in marketing, comunicazione e strategia d’impresa mi sento di non convenire con tale teoria.

Una correlazione esiste senz’altro, ma non risulta così forte ed oggettiva. In alcuni casi non esiste correlazione, in altri è debole e in altri ancora è forte; il grado di intensità varia a seconda dei casi.

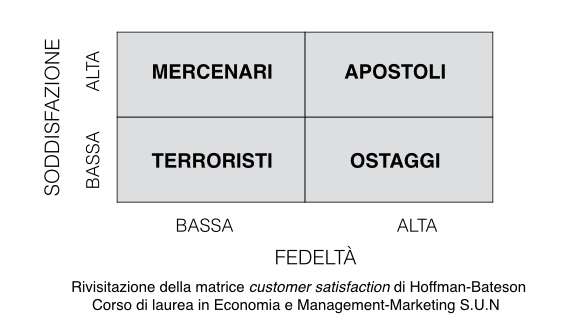

Ipotizziamo i livelli di fedeltà e soddisfazione con la seguente matrice:

I soggetti con un basso grado di soddisfazione e fedeltà vengono chiamati “terroristi” perché insoddisfatti e infedeli generano un passaparola negativo. In questo caso, non c’è discordanza con la teoria che soddisfazione e fedeltà sono direttamente proporzionali, ma, passando ad analizzare il quadrate “ostaggi” la situazione cambia.

Quante persone, anche se insoddisfatte, continuano ad essere fedeli ad un punto vendita? Quante tagliano i capelli dall’anziano barbiere sotto casa solo perché è il cugino di famiglia? E quante fanno la spesa al piccolo supermercato dietro l’angolo, a prezzi elevati, solo perché è di proprietà di un amico? Si tratta di consumatori non soddisfatti ma fedeli perché non riescono a convertirsi al cambiamento in quanto incapaci di superare le barriere di carattere psicologico, affettivo, familiare, morale etc.

Nella matrice in alto a sinistra ci sono i “mercenari”, consumatori che, nonostante l’elevato grado di soddisfazione, manifestano scarsa fedeltà; sono sempre e comunque alla ricerca del proprio vantaggio economico: “sono soddisfatto di questo parrucchiere ma l’altro è altrettanto bravo e questa settimana regala uno sconto del 10%”. Ecco il tipico ragionamento di un consumatore definito “mercenario”.

Con un alto livello di soddisfazione ed un alto livello di fedeltà, in alto a destra, troviamo gli “apostoli”, definiti così perché oltre che essere fedeli “predicano” anche un passaparola positivo e fanno crescere il business.

Seguendo la teorizzazione della matrice in oggetto, soddisfazione e fedeltà non sono sempre e in ogni caso direttamente proporzionali: solo 2 quadranti su 4 seguono la teoria che la soddisfazione genera fedeltà e l’insoddisfazione infedeltà.

Di fronte a questo scenario, mi sento di sostenere che i processi decisionali di acquisto e riacquisto non sono così semplici da ridursi a: compro -sono soddisfatto- riacquisto.

Soddisfazione e fedeltà, quindi, non sono due concetti che, in ogni caso ed oggettivamente, si muovono l’uno in funzione dell’altro.

Roberto Sabatino